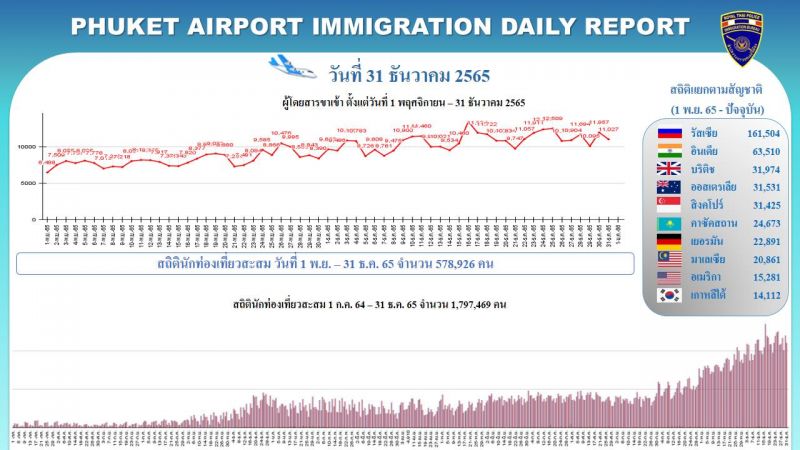

По состоянию за ноябрь и декабрь, два первых месяца высокого сезона, аэропорт Пхукета принял 578,926 тыс. авиапассажиров из-за рубежа, свидетельствуют данные пхукетского офиса Иммиграционного бюро. В частности, в ноябре было 244,946 тыс., в декабре – 333,980 тыс.

Таким образом показатель турпотока еще не достиг докризисного, хотя отвыкший от туристов Пхукет сейчас ощущает себя буквально заполненным иностранными гостями. Впрочем, по российскому рынку такое ощущение недалеко от реальность, поскольку прибытия из России уже в принципе можно смело называть соответствующими докризисным – 63,357 тыс. в ноябре; 98,147 тыс. в декабре; 161,504 тыс. в сумме за два месяца.

Первая десятка стран по прибытиям на Пхукет за ноябрь-декабрь выглядит следующим образом:

- Россия – 161504 визита;

- Индия – 63510;

- Великобритания – 31974;

- Австралия – 31531;

- Сингапур – 31425;

- Казахстан – 24673;

- Германия – 22891;

- Малайзия – 20861;

- США – 15281;

- Южная Корея – 14112;

Первая десятка стран по прибытиям только за декабрь:

- Россия – 98147;

- Индия – 34247;

- Великобритания – 18746;

- Сингапур – 18309;

- Австралия – 16327;

- Казахстан – 14014;

- Малайзия – 12272;

- Германия – 10547;

- США – 8037;

- Южная Корея – 7715.

Таким образом Казахстан за месяц поднялся на одну строчку вверх и в декабре стал уже шестым по прибытиям, хотя в ноябре находился на седьмом месте. Также переместились вверх Сингапур и Малайзия. Ранее Туристическое управление Таиланда (ТАТ) синхронно запустило промо-акции по продвижению отдыха в стране среди туристов из Сингапура и Малайзии с прицелом на публику с высокими уровнями доходов, а также на молодежь, которая ни разу в Таиланде еще не была.

Статистика пхукеткого офиса Иммиграционного бюро позволяет выделить следующие ключевые моменты этого высокого сезона:

-

Российский рынок показал удивительную способность к росту, которую по-отдельности нельзя объяснить ни сезонностью, ни запуском/отменой рейсов, ни политической повесткой. И не факт, что сочетание этих факторов является достаточным объяснением роста прибытий со стабильно низких 3-4 тыс. летом до 100 тыс. в декабре.

-

Китайский массовый рынок, безусловно, критически важен для целого ряда сегментов пхукетской экономики гостеприимства, но если говорить о Пхукете в целом, то он в принципе способен жить и без Китая, хотя и не весь. Где-то замена возможна (морские экскурсии), где-то нет (закрытая «Афродита»).

-

Все теоретические выкладки по потенциалу Индии как туристического рынка подтвердились на практике. Если в докризисном 2019 году Билл Барнетт называл его первым из развивающихся, то в посткризисном 2022 индусы стали лидерами по прибытиям и оставались бы ими до сих пор, если бы не Россия. Открыв Индии от ближайших преследователей – двукратный.

-

Австралия, Великобритания, континентальная Европа, Скандинавия – это все ключевые рынки для пхукетского туризма, даже если в 2019 году многим уже начинало казаться иначе на фоне колоссальных прибытий из Китая и России. Европейскому турпотоку сложно было восстанавливаться из-за проблем с авиасообщением (которые все в итоге можно свести к стоимости билетов), но Австралия вернулась стремительно. Кроме того, нужно помнить, что малые по-отдельности европейские страновые рынки превращаются в огромного по силе игрока, если рассматривать Европу как единую сущность (если угодно, как ЕС).

-

Сингапур с Малайзией, арабский Ближний Восток и Израиль, Корея и Япония – все это перспективные рынки, которые при должном к себе внимании могут быть крайне ценными. Ни один из них по-отдельности не обеспечит китайских, российских и индийских объемов массового туризма, но зато все они имеют сильный премиальный сегмент. При сжатии турпотока в несколько раз, как произошло в COVID-19, каждый сингапурец и саудит еще ценнее, чем обычно. Кроме того, из-за своей разности они обеспечивают диверсификацию: если в какой-то год будут проблемы у ОАЭ, то не факт, что трудности в той же мере затронут Сингапур.